公開日:2026年3月

「NISAって聞いたことあるけど、結局何なの?」という人から「旧NISAと何が違うの?」という人まで、これを読めば全部わかるようにまとめました。難しい投資用語は最小限にしています。

NISAとは何か、一言で言うと

NISAとは「少額投資非課税制度」のことです。通常、株や投資信託で利益が出ると約20%の税金がかかります。でもNISA口座を使って投資した分の利益には、税金が一切かかりません。

たとえば投資で10万円の利益が出た場合、普通の口座だと約2万円が税金として引かれて手元に残るのは8万円。NISAなら10万円まるまま受け取れます。これがNISAの根本的なメリットです。

新NISAの基本スペック

| 項目 | 内容 |

|---|---|

| 生涯非課税枠 | 1,800万円(成長投資枠は最大1,200万円) |

| 年間投資上限 | 360万円(つみたて120万円+成長240万円) |

| 非課税期間 | 無期限(2024年から恒久化) |

| 対象年齢 | 18歳以上(日本在住の成年) |

2つの投資枠の違い

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があり、同時に使えます。

つみたて投資枠(初心者向け)

年間120万円まで。積立のみで、金融庁が認定した投資信託に限定されています。商品の数が絞られているので「何を買えばいいかわからない」という人でも選びやすいのが特徴です。

成長投資枠(経験者向け)

年間240万円まで。積立だけでなく一括購入も可能で、株式・投資信託など幅広い商品に投資できます。自分で商品を選ぶ必要があるため、ある程度の知識が必要です。

💡 2つの枠は同時に使えます。「つみたて枠で毎月コツコツ積み立てながら、成長枠で個別株を買う」という組み合わせも可能です。

旧NISAと新NISAの比較

| 項目 | 旧つみたてNISA | 旧一般NISA | 新NISA(2024〜) |

|---|---|---|---|

| 年間投資枠 | 40万円 | 120万円 | 最大360万円 |

| 生涯上限 | 800万円 | 600万円 | 1,800万円 |

| 非課税期間 | 20年間 | 5年間 | 無期限 |

| 口座開設期間 | 2042年まで | 2023年まで | 恒久化 |

| 2枠の併用 | どちらか一方のみ | どちらか一方のみ | 両方同時に使える |

| 売却後の枠 | 復活しない | 復活しない | 翌年に復活・再利用可 |

旧NISAと比べて、非課税枠が大幅に拡大されたうえに無期限化されたことが最大の変化です。「使い切れないかも」という心配がかなり少なくなりました。

なぜ政府はNISAを推進するのか

正直に言うと、政府がNISAを推進する背景には「日本人に投資をしてほしい」という国の戦略があります。理由は大きく2つです。

ひとつは、日本人の金融資産の大半が現金・預金に偏りすぎているという問題。海外と比べると日本人の資産は異様に現金に集中していて、低金利の時代にお金が働いていない状態でした。

もうひとつは老後資金の問題。年金だけでは老後の生活費をまかなえないという現実があり、国民に自助努力で資産を作ってほしいというのが本音です。「貯蓄から投資へ」という言葉が政府のスローガンになっているのも、そういう背景からです。

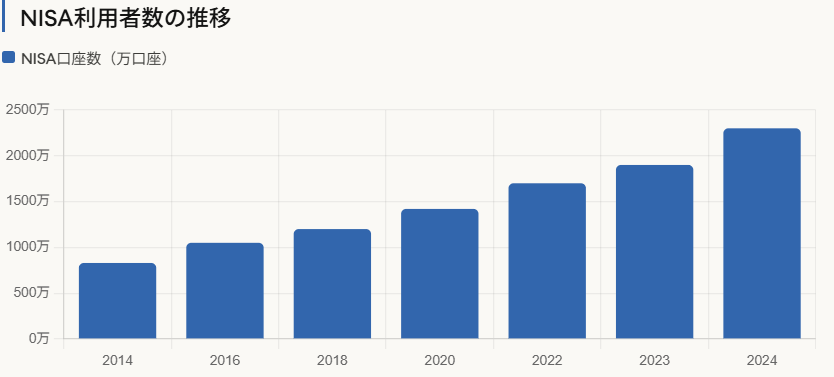

NISA口座数は2014年の約830万口座から2024年には約2,300万口座まで増加しています。制度改正のたびに利用者が増えていて、今や「老後のお金対策として当たり前の選択肢」になってきています。

メリットとデメリット

メリット

- 利益に税金がかからない(最大約20%お得)

- 非課税期間が無期限になった

- 売却したら翌年に枠が復活する

- いつでも解約・引き出しが可能

- 月100円から始められる証券会社もある

デメリット・注意点

- 元本割れのリスクは普通の投資と同じ

- 損失が出ても損益通算ができない

- 1人1口座のみ(複数の金融機関で分けられない)

- 自分で投資判断が必要になる

- 毎月分配型など一部商品は対象外

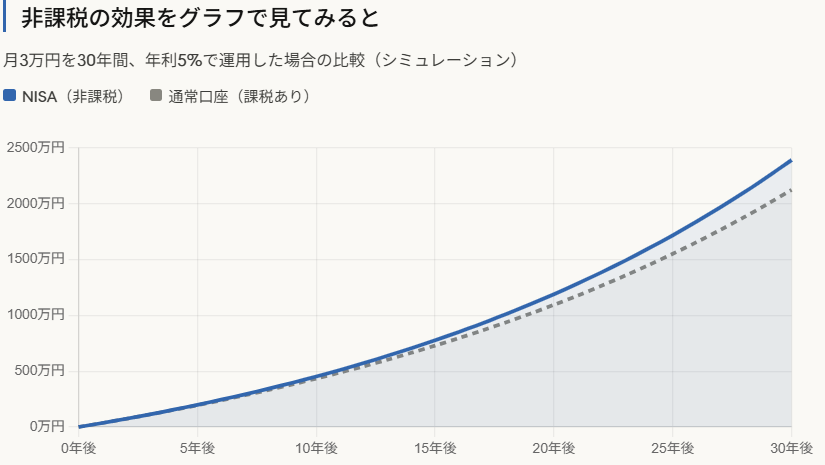

非課税の効果はどのくらい?

月3万円を年利5%で30年間運用した場合のシミュレーションです。

| 経過年数 | 積立総額 | NISA(非課税) | 通常口座(課税) | 差額 |

|---|---|---|---|---|

| 10年後 | 360万円 | 約465万円 | 約451万円 | 約14万円 |

| 20年後 | 720万円 | 約1,233万円 | 約1,166万円 | 約67万円 |

| 30年後 | 1,080万円 | 約2,495万円 | 約2,297万円 | 約198万円 |

30年運用すると、NISAと通常口座の差は約200万円になります。月3万円の積立でこれだけ変わるので、非課税の力は侮れません。

※上記はシミュレーションです。実際の運用成果を保証するものではありません。

始め方・3ステップ

Step 1|証券会社を選んで口座開設する

SBI証券・楽天証券・マネックス証券などのネット証券が手数料が安くておすすめです。マイナンバーカードがあればスマホから10分ほどで申し込めます。

Step 2|NISA口座の申請をする

口座開設後にNISA口座の申請をします。税務署の審査があるため開設まで1〜2週間ほどかかります。

Step 3|商品を選んで積立設定をする

初心者はつみたて投資枠でインデックスファンド(例:全世界株式インデックス)を毎月少額から始めるのが定番のスタートです。

NISAとiDeCoの違い

| 比較項目 | NISA | iDeCo |

|---|---|---|

| 税制優遇 | 運用益が非課税 | 掛金が所得控除+運用益非課税 |

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 年間上限 | 360万円(生涯1,800万円) | 職業により年14.4〜81.6万円 |

| 向いている人 | 中期・長期の資産形成全般 | 老後資金に特化したい人 |

iDeCoは節税効果がNISAより高い場面もありますが「60歳まで引き出せない」という制約があります。まずNISAから始めて、余裕ができたらiDeCoも検討というのが一般的なステップです。

まとめ

NISAは「投資の利益に税金がかからない」というシンプルかつ強力な制度です。2024年の改正で非課税枠が大幅に拡大され、期限も無期限になったことで、いつ始めても損がない制度になりました。

「投資は怖い」という気持ちは当然ですが、インデックスファンドの積立から少額で始めれば、リスクはかなり抑えられます。「やらない理由を探すより、少額から試してみる」というのが、長い目で見ると一番合理的な選択かもしれません。

⚠️ この記事は情報提供を目的としており、投資を勧誘するものではありません。投資にはリスクが伴い、元本割れの可能性があります。実際の投資判断は自己責任で行ってください。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/5208e970.a2ed166a.5208e971.3e5be1bd/?me_id=1213310&item_id=21192569&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8439%2F9784046068439_1_39.jpg%3F_ex%3D400x400&s=400x400&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

この記事が参考になったら、SNSでシェアしてもらえると嬉しいです✨